O custo total é uma medida econômica que soma todas as despesas pagas para produzir um produto, comprar um investimento ou adquirir um equipamento, que inclui não apenas o desembolso inicial de caixa, mas também o custo de oportunidade de suas escolhas.

Ao contrário da contabilidade de custos, o custo total em economia inclui o custo de oportunidade total de cada fator de produção como parte de seus custos fixos ou variáveis..

O custo total é o custo econômico total de produção. É composto por um custo variável, que varia de acordo com a quantidade de um bem produzido, incluindo insumos como mão de obra e matéria-prima..

Além disso, é composto por um custo fixo, que é um valor independente da quantidade de um bem produzido. Inclui despesas que não podem ser alteradas no curto prazo, como edifícios, equipamentos e máquinas.

A taxa na qual o custo total muda conforme a quantidade produzida muda é chamada de custo marginal. Isso também é conhecido como o custo variável da unidade marginal.

Índice do artigo

Este é um conceito fundamental para empresários e executivos, pois permite acompanhar os custos combinados das operações..

O significado deste termo varia ligeiramente dependendo do contexto. Por exemplo, quando usado para definir custos de produção, mede o total de despesas fixas, variáveis e gerais associadas à produção de um bem..

Permite que as pessoas tomem decisões de preços e receitas com base no aumento ou diminuição dos custos totais.

Além disso, os interessados podem detalhar os valores de custo total, separando-os em custos fixos e custos variáveis, e ajustar as operações de acordo para reduzir os custos gerais de produção. A administração também usa essa ideia ao examinar as despesas de capital..

Em marketing, você precisa saber como os custos totais são divididos entre variáveis e fixos. Essa distinção é crucial para prever a receita gerada por várias mudanças nas vendas de unidades e, portanto, o impacto financeiro das campanhas de marketing propostas..

A função de custo é a relação matemática entre o custo de um produto e seus vários determinantes. Nesta função, o custo unitário ou custo total é a variável dependente.

Durante a produção, alguns fatores são facilmente ajustáveis para sincronizar com qualquer mudança no nível de produção. Por exemplo, uma empresa emprega mais trabalhadores ou compra mais matéria-prima para aumentar a produção. Estes são os fatores variáveis.

No entanto, fatores como infraestrutura, equipamentos de produção, etc., não são tão fáceis de ajustar. A empresa geralmente requer mais tempo para fazer alterações. Esses fatores são os fatores fixos.

Com base na compreensão dos fatores variáveis e fixos, é possível examinar os períodos de curto e longo prazo para entender melhor os custos totais de curto prazo..

O curto prazo é um período de tempo em que a empresa pode aumentar a produção fazendo alterações apenas em fatores variáveis, como mão de obra, matérias-primas, etc..

Além disso, os valores dos fatores fixos não podem ser alterados no curto prazo. Portanto, o curto prazo é um período de tempo em que apenas os fatores variáveis mudam, os fatores fixos permanecem inalterados.

Por outro lado, o longo prazo é um período de tempo em que a empresa deve fazer alterações em todos os fatores para obter o resultado desejado. Pode-se dizer que, no longo prazo, todos os fatores tornam-se variáveis.

É importante ter em mente que esses fatores, fixos ou variáveis, geram custos. Pode ser visto abaixo:

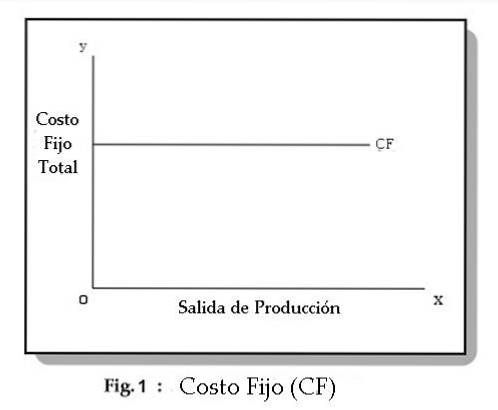

Custos fixos são aqueles que não variam com a produção e geralmente incluem aluguéis, seguro, depreciação e custos de instalação. Eles também são chamados de sobrecarga.

Na Figura 1, pode-se observar que os custos fixos independem da produção. Ou seja, eles não mudam com qualquer modificação na saída de produção.

A empresa incorre nesses custos independentemente do tamanho da produção. A empresa deve arcar com esses custos, mesmo que feche suas operações no curto prazo.

Geralmente, os custos fixos incluem encargos como: aluguel, prêmio de seguro, custos de manutenção, impostos, etc..

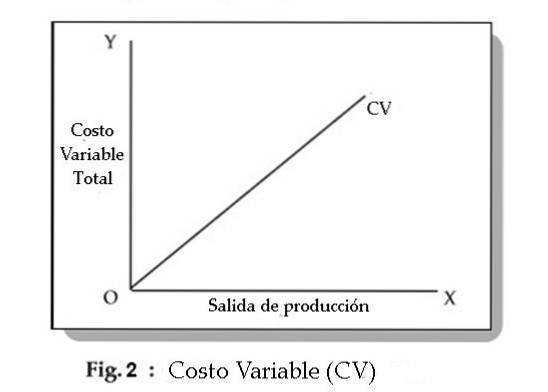

Custos variáveis são custos que variam com a produção e também são chamados de custos diretos. Exemplos de custos variáveis típicos incluem combustível, matérias-primas e alguns custos trabalhistas.

Na Fig. 2, pode-se ver que os custos variáveis mudam com modificações na produção. Os custos variáveis incluem pagamentos como salários, despesas com matérias-primas, consumo de energia, etc..

Se uma empresa encerrar sua operação no curto prazo, ela não utilizará os fatores variáveis de produção. Portanto, você não incorrerá em custos variáveis.

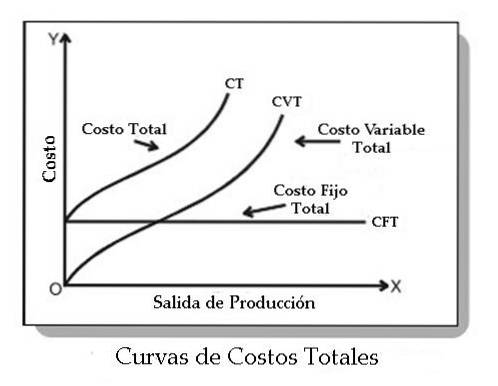

O custo total (TC) de uma empresa é a soma dos custos variáveis totais (CVT) e os custos fixos totais (CFT). Portanto, temos: CT = CFT + CVT

O gráfico a seguir representa as curvas de custo fixo total, custo variável total e custo total:

Como pode ser visto, a curva CFT parte de um ponto do eixo Y, sendo paralela ao eixo X. Isso implica que mesmo que a produção seja zero, a empresa incorrerá em um custo fixo.

Por outro lado, a curva CVT sobe para cima. Isso implica que o CVT aumenta à medida que aumenta a produção..

Esta curva parte da origem, o que mostra que não há custos variáveis quando a produção é zero..

Por fim, observa-se que a curva de custo total (TC) é obtida somando o CFT com o CVT..

No ambiente de negócios, os custos fixos costumam ser chamados de custos indiretos. Eles representam a quantidade de dinheiro que a empresa precisa gastar para simplesmente continuar operando.

Mais exatamente, pode-se dizer que custos fixos são custos que não diminuem ou aumentam à medida que a empresa produz menos ou mais serviços e bens..

Os custos fixos para uma empresa são semelhantes, embora não inteiramente iguais, aos custos que são colocados em um orçamento pessoal.

Entre os custos fixos de uma empresa estão: aluguel, utilidades, aluguel de prédios, equipamentos, máquinas, prêmios de seguros e mão de obra que não participa da produção de bens e serviços.

Por exemplo, suponha que você possua uma fábrica de bolas de tênis. Os custos fixos mensais são os seguintes:

- Locação de prédio = $ 4.000.

- Pagamentos de empréstimos = $ 3.000.

- Prêmios de seguro = $ 1.500.

- Equipes = $ 2.500.

Além disso, $ 7.000 por mês são pagos para funcionários que não afetam diretamente a fabricação das bolas de tênis: seguranças, assistentes administrativos, etc. Ao adicionar todos esses valores, você obtém um valor para os custos fixos de: $ 4.000 + $ 3.000 + $ 1.500 + $ 2.500 + $ 7.000 = $ 18.000.

Os custos variáveis nas empresas são um pouco diferentes dos orçamentos pessoais. Os custos variáveis de uma empresa são as despesas diretamente afetadas pela quantidade de serviços ou bens produzidos.

Ou seja, quanto mais uma empresa crescer em relação aos serviços prestados, bens produzidos etc., maiores serão seus custos variáveis.

Os custos variáveis para uma empresa incluem matérias-primas, pessoal envolvido no processo de produção, custos de envio, etc..

Além disso, os serviços também podem ser uma despesa variável, se flutuarem com a produção da empresa.

Por exemplo, suponha que uma determinada fábrica de carros robóticos consome grande quantidade de eletricidade. A eletricidade de que você precisa aumentará conforme você constrói mais carros. Por isso os diversos serviços públicos podem ser classificados como custo variável.

Continuando com o exemplo da planta da bola de tênis, pode-se dizer que os custos variáveis incluem:

- Borracha = $ 1.000.

- Frete = $ 2.000.

- Salário do trabalhador de fábrica = $ 11.000.

A fábrica também consome gás natural em grandes quantidades para o processo de vulcanização da borracha. Esse custo aumenta à medida que a produção aumenta. A conta de serviços públicos deste mês foi de US $ 3.000.

Somando todas essas despesas, você obtém um custo variável total de: $ 1.000 + $ 2.000 + $ 11.000 + $ 3.000 = $ 17.000.

A fórmula para calcular os custos totais de uma empresa acaba sendo muito simples: Custo total = custos fixos + custos variáveis.

Tomando o exemplo, uma vez que os custos fixos são $ 18.000 e os custos variáveis são $ 17.000, o custo mensal total da planta é $ 35.000.

A maioria dos custos variáveis e fixos das empresas pode ser encontrada nas demonstrações financeiras.

Especificamente, a demonstração de lucros e perdas deve conter todos os custos variáveis relacionados à produção dos serviços e bens da empresa, juntamente com custos fixos importantes, como salários do pessoal administrativo, aluguel, etc..

A demonstração do resultado é um instrumento financeiro padrão. Todas as empresas que têm algum tipo de exercício contábil devem ter um.

Além disso, para verificar quanto dinheiro a empresa precisa para pagamentos no futuro, pode ser necessário analisar outro demonstrativo financeiro, denominado balanço patrimonial..

O balanço contém, além de outros números importantes, o passivo de uma empresa, que é o valor devido a outras entidades.

Isso pode ajudar a estabelecer a saúde financeira da empresa. Se você está ganhando apenas o suficiente para cobrir o custo total e tem passivos significativos, a empresa pode estar em uma posição desfavorável..

A fórmula do custo total é usada para derivar os custos fixos e variáveis combinados de um lote de bens ou serviços.

A fórmula é o custo fixo médio unitário mais o custo variável médio unitário, multiplicado pelo número de unidades. O cálculo é:

Custo total = (custo fixo médio + custo variável médio) x número de unidades.

Por exemplo, uma empresa está incorrendo em $ 10.000 de custos fixos para produzir 1.000 unidades, resultando em um custo fixo unitário médio de $ 10, e seu custo variável unitário é $ 3. No nível de produção de 1.000 unidades, o custo total de produção é:

($ 10 de custo fixo médio + $ 3 de custo variável médio) x 1.000 unidades = $ 13.000 de custo total.

Existem vários problemas com a fórmula do custo total. Para corrigir esses problemas, é necessário recalcular o custo total cada vez que o volume de produção muda por uma quantidade de material..

A definição de custo fixo é que é um custo que não varia com o volume de produção, então a parte do custo fixo médio da fórmula só deve ser aplicada dentro de uma faixa de volume de produção muito estreita.

Na realidade, é provável que o mesmo custo fixo se aplique a uma ampla gama de volumes de produção, de modo que o valor médio do custo fixo pode variar muito..

Ao comprar matérias-primas e componentes para o processo de produção, o custo por unidade irá variar com base nos descontos por volume. Portanto, quanto mais unidades solicitadas, menor será o custo variável por unidade..

Existem poucos casos em que a mão de obra direta realmente varia diretamente com o volume de produção.

Em vez disso, é necessário um número fixo de pessoas para contratar uma linha de produção. Esse grupo pode lidar com uma ampla gama de volumes de produção. Portanto, a mão de obra direta deve geralmente ser considerada um custo fixo..

Jane é a COO da maior montadora do mundo. A empresa viu recentemente que seus custos totais aumentaram 15% ano após ano. Por esse motivo, Jane foi contratada para analisar essa tendência em um esforço para corrigi-la..

No geral, ela percebe que os custos da empresa aumentaram de $ 100.000 para $ 132.250 em apenas dois anos, validando o crescimento extremo nos custos totais..

Depois de revisar os números, você percebe, para sua surpresa, que os custos fixos não aumentaram, mas diminuíram de $ 70.000 para $ 65.000..

Além disso, você vê que os custos variáveis da empresa, especificamente em salários e benefícios, aumentaram de $ 30.000 para $ 67.250.

Ela raciocina que o custo de oportunidade desses $ 37.250 é muito alto e poderia ser usado em outras áreas da empresa.

Portanto, o pessoal é reduzido e os turnos aumentados, gastando os US $ 37.250 em outros investimentos para a empresa. Isso acabará reduzindo seus custos totais gerais.

Ainda sem comentários