O custos conjuntos, na contabilidade, são os custos incorridos num processo de produção conjunta. Os custos conjuntos podem incluir custos diretos de material, mão de obra direta e despesas gerais de fabricação..

Um processo conjunto é um processo de produção em que uma entrada produz várias saídas. É um processo em que ao buscar a saída de um tipo de produto a ser criado, outros tipos de produtos também são criados automaticamente.

Os fabricantes incorrem em muitos custos no processo de produção. O trabalho do contador de custos é rastrear esses custos em um determinado produto ou processo (objeto de custo) durante a produção.

Alguns custos não podem ser atribuídos a um único objeto de custo, pois esses custos favorecem mais de um produto ou processo ao longo da fabricação. Esses custos são os chamados custos conjuntos.

Compreender o escopo completo do conceito de custeio conjunto ajuda os contadores e gerentes a saber quais departamentos cobrar pelos custos incorridos.

Índice do artigo

Custo conjunto é uma despesa que favorece mais de um produto e para a qual não é possível separar a contribuição para cada produto. O contador deve determinar um método consistente para atribuir custos conjuntos aos produtos.

As empresas que produzem mais de um produto devem entender os conceitos contábeis, como custos conjuntos e comuns. Essas teorias demonstram diferenças na alocação de custos e ajudam as empresas a prever custos e lucros com precisão..

Quase todos os fabricantes incorrem em custos conjuntos em algum nível do processo de fabricação. Também pode ser definido como o custo operacional de processos de produção conjunta, incluindo descarte de resíduos.

Os custos conjuntos podem ocorrer, em certa medida, em diferentes pontos de qualquer processo de fabricação.

É essencial imputar o custo conjunto aos diferentes produtos conjuntos fabricados, a fim de determinar os custos dos produtos individuais..

Processos conjuntos são processos de produção em que a criação de um produto cria simultaneamente outros produtos. É um processo em que uma entrada produz várias saídas.

O custo conjunto torna-se útil quando as despesas favorecem simultaneamente dois ou mais departamentos de uma empresa. Como tal, o departamento de contabilidade deve alocar o dobro do custo, na proporção adequada, para os departamentos apropriados..

O custeio conjunto é uma ferramenta útil para fomentar a cooperação orçamentária entre departamentos.

Nem sempre é possível separar com precisão o custo ou a contribuição entre os beneficiários, mas o custo conjunto é uma forma aceitável de contabilizar a maioria das empresas..

Para alocar custos a produtos conjuntos, os contadores de custos usam um dos vários métodos de alocação de custos.

Os custos conjuntos são atribuídos aos produtos conjuntos com base na quantidade produzida de cada produto em relação à produção total, tomando uma medida física, como peso, unidades, volume, comprimento ou alguma outra medida que seja apropriada para o volume de produção..

O método de medição física para alocação de custos conjunta pode ser representado na seguinte fórmula:

Custo atribuído a um produto comum = (Quantidade produzida do produto × Custos conjuntos totais) / Quantidade da produção total

Este método é adequado quando a quantidade física produzida dos produtos de junta reflete com precisão seus custos..

Por exemplo, usando o método de medição física, os custos podem ser atribuídos a diferentes tons de uma tinta obtida em um único processo..

Este método aloca os custos conjuntos com base no valor estimado de venda de um produto conjunto, determinado com base no valor de venda da produção conjunta total. Isso é ilustrado na seguinte fórmula:

Custo atribuído a um produto comum= (Valor de venda do produto × Custos conjuntos totais) / Valor de venda da produção total

Este método é adequado quando a quantidade física produzida dos produtos conjuntos não reflete seu valor, e uma estimativa confiável de seu valor de venda pode ser feita..

Para produtos que requerem processamento adicional, o método do valor realizável líquido é mais apropriado porque leva em consideração os custos adicionais necessários para processar e vender os produtos em conjunto. Sob este método, o custo conjunto é atribuído aos produtos usando a seguinte fórmula:

Custo atribuído a um produto comum= (VNR do produto × Custos conjuntos totais) / VNR da produção total

Onde VNR= Valor estimado de venda - custo estimado do processo adicional.

Quando esses produtos são processados posteriormente após a separação, seus custos totais também incluem um custo de processamento mais alto..

Vamos considerar uma planta avícola. A planta pega galinhas vivas e as transforma em partes de frango usadas para alimentação. As galinhas produzem seios, asas, fígados, coxas e outras partes que são usadas para consumo humano.

Da mesma forma, considere uma refinaria de petróleo. A refinaria pega o petróleo bruto e o refina em uma substância que pode ser usada como gasolina, óleo de motor, óleo para aquecimento ou querosene..

Todos esses diversos produtos vêm de um único insumo: o petróleo bruto. Em ambos os exemplos, uma única entrada produz várias saídas. Ambos são exemplos de processos de produção conjunta.

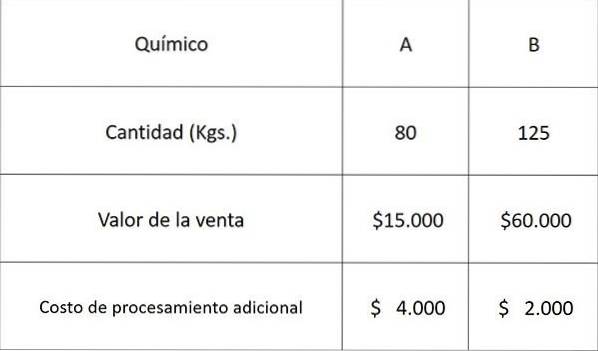

Vamos usar os seguintes dados relacionados a dois produtos químicos A e B obtidos de um processo conjunto e atribuir os custos conjuntos usando cada um dos métodos acima.

O custo total de fabricação do processo conjunto foi de $ 30.000.

O custo a ser atribuído ao produto químico A seria:

Por método de medição física: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Valor relativo do método de vendas: 15.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

Método VNR: 11.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

onde 11.000 = 15.000 - 4.000 e 58.000 = 60.000 - 2.000

Tomando o custo estimado do produto químico A e como existem apenas dois produtos, o custo a ser atribuído ao produto químico B pode ser calculado simplesmente subtraindo os custos acima do total, para cada respectivo método, conforme mostrado abaixo:

Por método de medição física: 30.000- 11.707 = $ 18.293

Valor relativo do método de vendas: 30.000- 6.000 = $ 24.000

Método VNR: 30.000- 4.783 = $ 25.217

Ainda sem comentários