O fatura conformada É um título que agrega direitos a produtos que já foram entregues, mas ainda não foram pagos. Esta fatura deve ser assinada pelo devedor como sinal de estar satisfeito com os produtos nela designados, com sua data de pagamento e seu valor.

Este título é ideal para que o credor possa endossá-lo a terceiros, deixando os produtos objeto da venda sujeitos à garantia flutuante e global a que se refere o artigo 231 da Lei do GSF.

De forma alguma você deve prosseguir com a emissão de uma fatura conforme para transações sem autorização de crédito e em dinheiro. Nem nos casos em que se recorra à utilização de notas promissórias, letras ou outros instrumentos de crédito que sirvam para representar o crédito efetivo na operação comercial..

Nestes casos, a emissão desta garantia constituiria uma duplicação, anexada à fatura comercial que cumpriria a mesma função..

Índice do artigo

Ao contrário de outras leis, como a Argentina, no Peru a emissão deste título é voluntária..

Só será emitida se o comprador e o vendedor concordarem em utilizar este título para nele concentrar a sua relação de crédito, que será garantido..

A fatura formada constitui uma garantia sobre os objetos de comércio e mercadorias que tenham sido elementos de uma transação comercial, bem como uma garantia que representa um crédito concedido pelo valor do preço. É regulamentado na Lei de Valores Mobiliários.

No Peru está legalmente regularizado através da Lei de Valores Mobiliários, número 27.287 na terceira seção do Segundo Livro, nos artigos 163 a 171, com vigência a partir do ano 2000.

É expedido por ordem de quem transfere os produtos detalhados no documento ou do vendedor. Nesse sentido, constitui uma garantia à ordem e, portanto, é transmissível por meio de endosso..

Os produtos objeto de entrega, recolhidos na fatura conformada, estão sujeitos à garantia flutuante e global a que se refere o artigo 231 da Lei do GSF.

No caso de o pagamento da fatura ter sido estipulado em várias prestações, o não pagamento de uma dessas prestações autoriza o titular da fatura a presumir que todas as prestações estão vencidas e a reclamar o pagamento da totalidade do valor devido..

A fatura conformada que o credor emite pode ser endossada a terceiros. Inclui a descrição dos produtos objeto da transferência, os quais estão sujeitos à garantia flutuante e global a que se refere o artigo 231.

Uma vantagem da fatura realizada sobre a nota promissória ou letra de câmbio é que a fatura constitui uma garantia causal, pois sempre mostra a presença de uma transação comercial que ocasiona sua emissão, que é a comercialização de mercadoria..

Adicionalmente, descreve detalhadamente os produtos que são objecto de venda a crédito, cujo pagamento parcial ou total representa a prova de que o comprador (devedor) recebeu os referidos produtos, tendo concordado com um pagamento posterior..

Além disso, na versão peruana da fatura, constitui direito de garantia real sobre os produtos detalhados no mesmo título..

A fatura conformada é muito vantajosa em relação a outro título. Isso porque os produtos que são entregues ao comprador servem como garantia do valor devido a ser pago posteriormente..

A utilização da nota fiscal permitirá maior segurança e agilidade nas vendas a prazo. Isso favorecerá um bom ambiente no comércio peruano..

A fatura conformada é um instrumento que agiliza as operações de crédito. Ao mesmo tempo, permite dar segurança jurídica aos.

Eles fazem com que as empresas possam se beneficiar substancialmente porque podem fazer o pagamento rapidamente. Além disso, poderão invocar mecanismos de financiamento confortáveis e ágeis de acordo com suas possibilidades..

O sucesso de sua utilização permite que as pequenas empresas tenham liquidez suficiente para sua expansão e desenvolvimento..

A fatura conformada somente é emitida para a comercialização de mercadoria, bem como para outras circunstâncias contratuais em que a propriedade dos produtos adequados é transferida para serem afetados em garantia, em que o posterior pagamento do valor da fatura é acordado.

Deve-se levar em consideração que a emissão da nota fiscal conformada somente é permitida quando se trate de produtos que não sejam dinheiro, os quais não estão sujeitos a investigação..

Por outro lado, para que a fatura seja válida, ela deve ter a concordância do comprador ou adquirente.

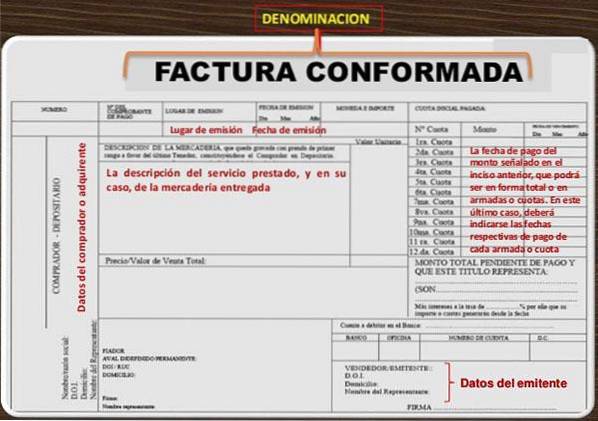

A nota fiscal conformada deve conter em seu formato impresso, pelo menos, os seguintes elementos:

- A denominação ou título da fatura feita.

- O nome, número de identificação do documento oficial, endereço e assinatura do emitente, por cuja ordem se entende que é emitido.

- A indicação da data e local de sua emissão.

- O nome, número de identificação do documento oficial e endereço do adquirente ou comprador do produto ou usuário do serviço, a cuja obrigação a fatura é emitida.

- A descrição da mercadoria entregue ou do serviço prestado. Devem ser indicadas a sua série, classe, quantidade, qualidade e outras referências que permitam estabelecer o seu género, natureza e valor patrimonial..

- O local de entrega, no caso de produtos ou mercadorias.

- O preço unitário e o valor total da mercadoria ou serviço.

- O valor parcial ou total pendente de pagamento pelo adquirente ou comprador do produto ou usuário do serviço. Isso corresponde à quantidade de crédito que este título representa.

- Data de pagamento do valor indicado no ponto anterior, podendo ser parcelado ou integral. No primeiro caso, devem ser indicadas as respectivas datas de pagamento de cada parcela.

- A indicação do local de pagamento e / ou a forma de realização do pagamento, nos casos conhecidos pelo artigo 53 da Lei 27.287..

- Se o local de entrega da mercadoria não for indicado, será presumido que foi feito no endereço do comprador.

- Não sendo indicado o local de pagamento, o mesmo será exigido no domicílio do principal, a menos que tenha sido acordado efetuar o pagamento nos termos do artigo 53 da Lei 27.287..

Ainda sem comentários