O Despesas variáveis são despesas corporativas que mudam em proporção à produção. Aumentam ou diminuem de acordo com o volume de produção de uma empresa; aumentam conforme a produção aumenta e diminuem conforme a produção diminui.

Portanto, os materiais utilizados como componentes de um produto são considerados gastos variáveis, uma vez que variam diretamente com a quantidade de unidades do produto fabricado..

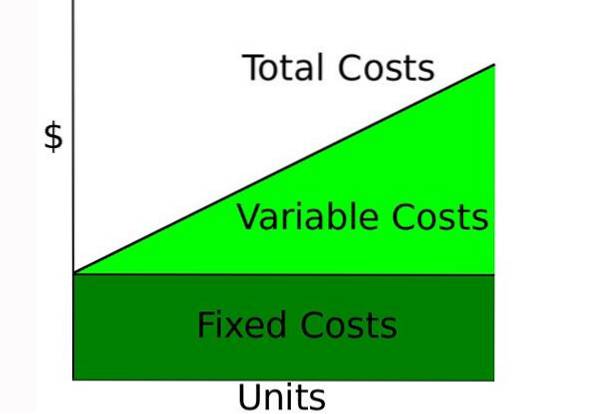

As despesas totais incorridas por qualquer negócio consistem em despesas fixas e despesas variáveis. É útil compreender a proporção das despesas variáveis em uma empresa, pois uma proporção alta significa que uma empresa pode continuar a operar com um nível de renda relativamente baixo..

Em contraste, uma alta proporção das despesas fixas exige que a empresa mantenha um alto nível de receita para se manter no mercado..

As despesas variáveis são levadas em consideração nas projeções de lucro e no cálculo do ponto de equilíbrio de uma empresa ou projeto.

Índice do artigo

Despesas variáveis dependem da produção. É uma quantidade constante por unidade produzida. Portanto, à medida que o volume de produção aumenta, as despesas variáveis também aumentam..

Por outro lado, quando menos produtos são produzidos, as despesas variáveis associadas à produção diminuirão proporcionalmente..

Exemplos de despesas variáveis são comissões de vendas, custo de matérias-primas e despesas com utilidades. A fórmula para a despesa variável total é:

Gasto variável total = quantidade de produto x gasto variável por unidade de produto.

Ao analisar a demonstração do resultado, deve-se lembrar que o aumento das despesas não é necessariamente motivo de preocupação..

Cada vez que as vendas aumentam, mais unidades devem ser produzidas primeiro (excluindo o impacto de um preço mais alto), o que significa que as despesas variáveis também devem aumentar..

Portanto, para que a receita aumente, as despesas também devem aumentar. No entanto, é importante que a receita aumente mais rapidamente do que as despesas..

Por exemplo, se uma empresa relata um crescimento de volume de 8%, enquanto o custo das mercadorias vendidas aumenta apenas 5% no mesmo período, então as despesas provavelmente diminuíram em uma base unitária..

Uma forma de verificar esse aspecto do negócio é dividir as despesas variáveis pela receita total, para calcular as despesas como uma porcentagem das vendas..

Uma empresa com um grande número de despesas variáveis, em comparação com as despesas fixas, pode apresentar despesas por unidade mais consistentes e, portanto, margens de lucro por unidade mais previsíveis do que uma empresa com menos despesas variáveis.

No entanto, uma empresa com menos despesas variáveis e, portanto, um montante maior de despesas fixas, pode aumentar o lucro ou perda potencial, porque aumentos ou diminuições na receita são aplicados em um nível mais constante de despesas..

Despesa é algo que pode ser classificado de várias maneiras, dependendo de sua natureza. Um dos métodos mais populares é classificá-los em despesas fixas e despesas variáveis..

Alguns autores também incluem despesas semivariadas, que é o tipo de despesa que tem características de despesas fixas e despesas variáveis..

As despesas fixas não mudam com aumentos ou diminuições no volume de unidades produzidas, enquanto as despesas variáveis dependem exclusivamente do volume de unidades produzidas..

A classificação das despesas em variáveis ou fixas é importante para as empresas na contabilidade gerencial, uma vez que são utilizadas nas mais diversas formas de análise das demonstrações financeiras..

Ao analisar os valores das despesas fixas e variáveis, as empresas podem tomar melhores decisões sobre o investimento em imobilizado.

Por exemplo, se uma empresa incorre em altas despesas diretas de mão de obra na fabricação de seus produtos, ela pode procurar investir em maquinário para reduzir essas altas despesas variáveis e incorrer em despesas mais fixas..

No entanto, essas decisões também devem considerar quantos produtos são realmente vendidos..

Se a empresa investisse em maquinário e incorresse em altos custos fixos, isso só seria benéfico em uma situação em que as vendas fossem altas, na medida em que as despesas fixas gerais fossem menores do que as despesas diretas totais de mão de obra, caso contrário, eu teria comprado a máquina.

Se as vendas fossem baixas, embora as despesas unitárias de mão-de-obra permaneçam altas, seria melhor não investir em maquinários, incorrendo em altas despesas fixas, porque vendas baixas multiplicadas por altas despesas unitárias de mão-de-obra seriam ainda menores do que as despesas gerais fixas das máquinas.

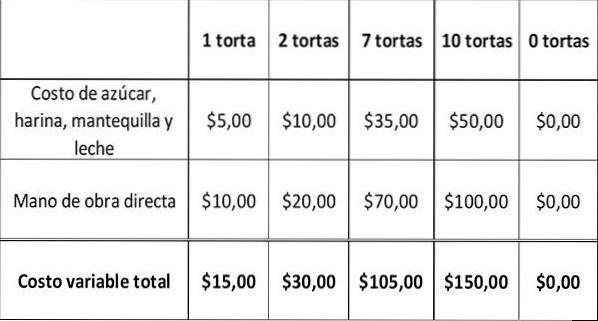

Suponha que uma padaria custe US $ 15 para assar um bolo: US $ 5 para as matérias-primas, como açúcar, leite, manteiga e farinha, e US $ 10 para a mão-de-obra direta envolvida no cozimento do bolo..

A tabela abaixo mostra como os custos variáveis mudam conforme o número de bolos assados varia..

À medida que aumenta a produção de bolos, as despesas variáveis da padaria também aumentam. Quando a padaria não faz bolos, sua despesa variável é zero.

Despesas fixas e despesas variáveis compõem a despesa total. Este é um determinante do lucro de uma empresa, calculado como:

Lucros = Vendas - Despesas Totais.

Uma empresa pode aumentar seus lucros reduzindo suas despesas totais. Como as despesas fixas são mais difíceis de reduzir, a maioria das empresas busca reduzir suas despesas variáveis..

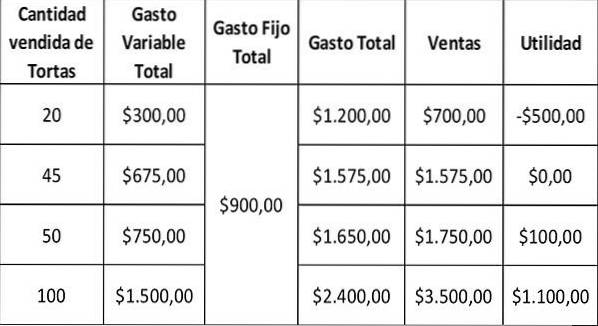

Portanto, se a padaria vender cada bolo por $ 35, seu lucro bruto por bolo será de $ 35 - $ 15 = $ 20.

Para calcular o lucro líquido, as despesas fixas devem ser subtraídas do lucro bruto. Supondo que a padaria tenha despesas fixas mensais de $ 900, seu lucro mensal será:

Uma empresa incorre em prejuízo quando as despesas fixas são maiores do que o lucro bruto. No caso da padaria, quando você vende apenas 20 bolos por mês, você tem um lucro bruto de $ 700 - $ 300 = $ 400.

Como sua despesa fixa de $ 900 é maior que $ 400, você perderia $ 500 em vendas. O ponto de equilíbrio ocorre quando as despesas fixas equivalem à margem bruta, o que não gera ganhos ou perdas. Nesse caso, é quando a padaria vende 45 bolos com uma despesa variável total de $ 675.

Uma empresa que busca aumentar os lucros diminuindo as despesas variáveis pode precisar reduzir as despesas flutuantes com matérias-primas, mão de obra direta e publicidade..

No entanto, a redução de custos não deve afetar a qualidade do produto. Isso teria um efeito adverso nas vendas..

Ainda sem comentários