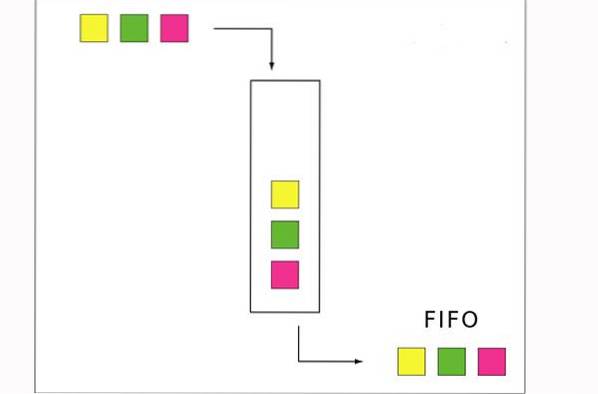

O Método FIFO é uma técnica de avaliação de estoque cujas iniciais correspondem a "Primeiro a entrar, primeiro a sair" (primeiro a entrar, primeiro a sair). Ele pressupõe que o fluxo de custos é baseado no fato de que os primeiros produtos comprados também são os primeiros produtos a serem vendidos..

Na maioria das empresas, essa suposição coincide com o fluxo real de produtos, por isso é considerada o método de avaliação de estoque teoricamente mais correto. O conceito de fluxo FIFO faz sentido para uma empresa seguir, já que vender produtos mais antigos primeiro reduz o risco de obsolescência do estoque.

O método FIFO é permitido pelos Princípios Contábeis Geralmente Aceitos e Normas Internacionais de Relatório Financeiro. Este método fornece os mesmos resultados no sistema de inventário periódico ou permanente..

O método contábil que uma empresa decide usar para determinar os custos de seu estoque pode afetar diretamente o balanço patrimonial, a demonstração do resultado e a demonstração do fluxo de caixa..

Índice do artigo

No método FIFO, os primeiros produtos adquiridos são os primeiros a serem removidos da conta de estoque. Isso faz com que os produtos remanescentes em estoque sejam contabilizados pelos custos incorridos mais recentemente..

Desta forma, o ativo de estoque registrado no balanço patrimonial conterá custos bastante próximos aos custos mais recentes que puderam ser obtidos no mercado..

No entanto, esse método também faz com que os custos históricos mais antigos sejam comparados às receitas correntes, pois são registrados no custo das mercadorias vendidas. Isso significa que a margem de lucro bruto não reflete necessariamente uma combinação adequada entre receitas e custos..

Se os preços estão subindo, o PEPS nos dá uma indicação melhor do valor final do estoque no balanço, mas também aumenta o lucro líquido, porque o estoque que pode ter vários anos é usado para avaliar o custo das mercadorias vendidas..

Os custos são atribuídos ao estoque à medida que os itens são preparados para serem vendidos. Esses custos alocados para FIFO são baseados no que veio primeiro. Por exemplo, se 100 itens foram comprados por $ 10 e, em seguida, mais 100 itens foram comprados por $ 15, FIFO atribuirá o custo do primeiro item revendido a $ 10.

Depois de vender 100 itens, o novo custo do item se tornará $ 15, independentemente de quaisquer compras de estoque adicionais feitas.

O método FIFO segue a lógica de que, para evitar a obsolescência, uma empresa venderia os itens mais antigos do estoque primeiro e manteria os itens mais recentes no estoque..

Se uma empresa vende itens perecíveis e vende os itens mais antigos primeiro, o FIFO fornecerá a estimativa mais precisa de seu estoque e lucro de vendas. Isso inclui empresas de varejo que vendem alimentos ou outros produtos com data de validade, como medicamentos..

No entanto, mesmo as empresas que não se enquadram nesta descrição podem querer utilizar este método pelo seguinte motivo: De acordo com o FIFO, os estoques deixados na prateleira no final do mês estão avaliados a um custo mais próximo do que é o preço atual daqueles artigos.

Isso geraria um relatório de balanço robusto, porque os ativos teriam potencialmente um valor mais alto no método PEPS do que no método UEPS..

O relatório de lucros e perdas também refletiria um lucro maior no método FIFO. Embora isso possa resultar em impostos mais altos, é possível considerar o uso desse método porque isso mostraria uma posição financeira mais forte para potenciais investidores e credores..

- O FIFO resulta em um custo menor das mercadorias vendidas. Isso se deve ao fato de que itens mais antigos geralmente tendem a ter custos mais baixos do que itens comprados mais recentemente, devido a possíveis aumentos de preços..

- Um menor valor do custo da mercadoria vendida resultará em um maior lucro para a empresa.

- Um imposto mais alto. Como o FIFO produz um lucro maior, provavelmente mais impostos serão pagos como resultado.

- Não há garantia de que os itens mais antigos serão vendidos primeiro, o que pode fazer com que o produto atinja a data de validade antes de ser vendido.

Isso é algo que muitos supermercados experimentam, com os clientes puxando as mercadorias pela parte de trás, e não pela frente da prateleira..

O método FIFO assume que a primeira unidade que entra no estoque é a primeira que é vendida.

Por exemplo, suponha que uma padaria produza 200 pães na segunda-feira a um custo de $ 1 cada. Terça-feira produz mais 200 pães, mas a um custo de $ 1,25 cada.

O método FIFO estabelece que se a padaria vender 200 pães na quarta-feira, o custo dessa mercadoria vendida será de $ 1 por pão, num total de $ 200, que fica registrado no resultado, porque esse foi o custo de cada um. . dos primeiros 200 pães em estoque.

Os pães produzidos a $ 1,25 são então atribuídos ao estoque final, que aparece no balanço patrimonial, a um custo de 200 x $ 1,25 = $ 250..

Se a inflação não existisse, todos os três métodos de avaliação de estoque produziriam exatamente os mesmos resultados. Quando os preços estão estáveis, a padaria será capaz de produzir todos os seus pães por $ 1, e FIFO, LIFO e o custo médio custarão $ 1 por pão..

Por exemplo, suponha que uma mercearia receba 50 unidades de leite na segunda, quarta e sexta-feira. Se você entrar naquela loja na sexta-feira para comprar um galão de leite, o leite que você compra provavelmente sairá da entrega na segunda-feira. Isso ocorre porque foi isso que foi colocado na prateleira primeiro.

Usando o método de estoque FIFO, a loja correlacionaria todas as vendas de leite com o que foi recebido na segunda-feira até que 50 unidades fossem esgotadas. Isso seria feito mesmo se um cliente voltasse e pegasse uma caixa mais fria.

Isso pode parecer nuançado, mas se torna muito importante quando os preços variam em relação ao fornecedor. Por exemplo, se o que foi recebido na quarta-feira custa mais do que o que foi recebido na segunda-feira, devido à inflação ou flutuações do mercado.

Ainda sem comentários