O Métodos UEPS e PEPS são métodos de avaliação usados na contabilidade para gestão de estoque e em questões financeiras relacionadas à quantidade de dinheiro que uma empresa deve ter vinculado aos estoques de produtos acabados, matérias-primas, peças ou componentes.

O modo como uma empresa opta por contabilizar seu estoque pode ter um impacto direto em seu balanço patrimonial, no lucro mostrado em sua demonstração de resultados e em sua demonstração de fluxo de caixa..

As empresas não precisam apenas observar o número de itens vendidos, mas também controlar o custo de cada item. O uso de métodos diferentes para calcular os custos de estoque afeta os lucros da empresa. Também afeta o valor dos impostos que você deve pagar anualmente..

Esses métodos são usados para gerenciar as projeções de custos relacionados ao estoque, reabastecimento (se adquirido a preços diferentes) e para vários outros fins contábeis..

Índice do artigo

UEPS e PEPS são métodos de estratificação de custos. Eles são usados para avaliar o custo das mercadorias vendidas e o estoque final. A equação para calcular o estoque final é a seguinte:

Estoque final = Estoque inicial + Compras líquidas - Custo da mercadoria vendida

Os dois métodos comuns para avaliar este estoque, UEPS e PEPS, podem fornecer resultados significativamente diferentes..

A sigla FIFO significa "First In, First Out", o que significa que os itens que foram adicionados ao estoque primeiro, os mais antigos, são os primeiros itens a serem removidos do estoque para venda..

Isso não significa necessariamente que o item físico mais antigo é aquele a ser rastreado e vendido primeiro. O custo associado ao estoque que foi comprado primeiro é o custo que primeiro será registrado para venda..

Desta forma, com o método FIFO, o custo do estoque relatado no balanço patrimonial representa o custo do estoque dos itens que foram adquiridos mais recentemente..

Como o FIFO representa o custo de compras recentes, geralmente reflete com mais precisão os custos de reposição de estoque..

Si los costos vienen aumentando, al venderse primero los primeros artículos que ingresaron al inventario, que son los menos costosos, se disminuye el costo de la mercancía vendida, reportando así más beneficios y, por tanto, pagando un monto mayor de impuesto sobre la renta a curto prazo.

Si los costos están disminuyendo, al venderse primero los primeros artículos que ingresaron al inventario, que son los más costosos, se aumenta el costo de la mercancía vendida, informando así menos ganancias y, por tanto, pagando una cantidad menor de impuesto sobre la renta a curto prazo.

Geralmente, no método FIFO, há menos camadas de estoque para rastrear, pois as camadas mais antigas são continuamente esgotadas. Isso reduz a manutenção de registros históricos.

Como há poucas camadas de estoque, e essas camadas refletem melhor os novos preços, raramente ocorrem travamentos ou picos incomuns no custo das mercadorias vendidas, causados pelo acesso a camadas antigas de estoque..

A sigla LIFO significa “Last In, First Out”, o que significa que os itens adicionados mais recentemente ao estoque são considerados os primeiros itens a serem removidos do estoque para venda..

Se os custos estão aumentando, os últimos itens a entrar no estoque, que são os mais caros, são vendidos primeiro, aumentando o custo da mercadoria vendida, relatando menos lucro. Portanto, um valor menor de imposto de renda é pago no curto prazo..

Se os custos estão diminuindo, vender os últimos itens do estoque primeiro, que são os mais baratos, reduz o custo das mercadorias vendidas. Dessa forma, mais lucros são reportados e, portanto, um valor maior de imposto de renda é pago no curto prazo..

Em essência, a principal razão para usar o método UEPS é diferir o pagamento do imposto de renda em um ambiente inflacionário..

De modo geral, o método LIFO não é recomendado principalmente pelos seguintes motivos:

- Não é permitido pelo IFRS. Grande parte do mundo é governado pela estrutura IFRS estabelecida.

- Geralmente, há mais camadas de estoque para rastrear. As camadas mais antigas podem permanecer no sistema por anos. Isso aumenta a manutenção de registros históricos.

- Como há muitas camadas de estoque, algumas com custos de vários anos atrás que variam substancialmente dos custos atuais, acessar uma dessas camadas antigas pode causar um aumento ou diminuição drástica no valor do custo das mercadorias vendidas..

Este método de contabilidade de estoque raramente fornece uma boa representação do custo de reposição das unidades de estoque. Esta é uma de suas desvantagens. Além disso, pode não corresponder ao fluxo físico real dos itens.

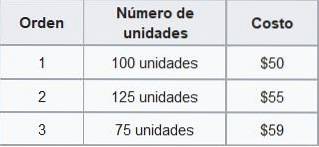

Foo Co. tem o seguinte estoque disponível em novembro, classificado por data de compra:

Se a Foo Co. vender 210 unidades em novembro, a empresa registrará o custo associado à venda das primeiras 100 unidades a $ 50 e as 110 unidades restantes a $ 55..

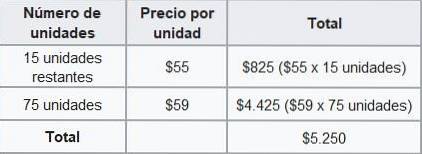

No método FIFO, o custo total de vendas para novembro seria de $ 11.050 ($ 50 × 100 unidades + $ 55 × 110 unidades). O estoque final será calculado da seguinte forma:

Portanto, o balanço patrimonial mostraria o estoque final de novembro avaliado em $ 5.250, de acordo com o método PEPS..

Se a Foo Co. usasse o método UEPS, ela pagaria o custo associado à venda das primeiras 75 unidades por $ 59, 125 unidades adicionais por $ 55 e as 10 unidades restantes por $ 50..

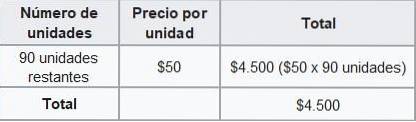

De acordo com o método UEPS, o custo total das vendas em novembro seria de $ 11.800. O estoque final será calculado da seguinte forma:

Portanto, o balanço agora mostraria o estoque final de novembro avaliado em $ 4.500, de acordo com o método UEPS..

A diferença entre o custo de um estoque calculado de acordo com os métodos PEPS e UEPS é chamada de reserva UEPS. No exemplo acima, é $ 750.

Essa reserva é o valor pelo qual o lucro tributável de uma empresa é diferido usando o método UEPS..

Ainda sem comentários