O orçamento mestre É um documento utilizado na empresa para o planejamento orçamentário. Inclui todas as outras estimativas de nível inferior feitas pelas várias áreas funcionais da empresa. É consistente com o período fiscal da empresa e pode ser dividido em trimestres ou meses.

É uma estratégia de negócios que documenta vendas futuras esperadas, níveis de produção, compras, despesas futuras incorridas, investimentos de capital e até mesmo empréstimos que serão adquiridos e reembolsados..

O orçamento mestre também inclui demonstrações financeiras orçadas, uma previsão de fluxo de caixa e um plano de financiamento. Em outras palavras, o orçamento mestre inclui todos os outros orçamentos financeiros..

Se os planos da empresa para o orçamento mestre devem ser um documento contínuo, a ser atualizado a cada ano, um mês é comumente adicionado ao final do orçamento para facilitar o planejamento. Isso é chamado de orçamento móvel..

Índice do artigo

O comitê de orçamento geralmente desenvolve o orçamento mestre para cada ano, governado por um diretor de orçamento, que geralmente é o controlador da empresa..

Antes de iniciar o processo de planejamento orçamentário mestre, a empresa deve desenvolver um plano estratégico e uma série de objetivos com base nesse plano estratégico, abrangendo os próximos cinco anos. O plano estratégico será a base dos vários orçamentos que a empresa irá preparar.

Uma vez finalizado o orçamento mestre, a equipe de contabilidade pode inseri-lo no software de contabilidade da empresa, para que o software emita os relatórios financeiros que comparam os resultados orçados com os reais..

Organizações menores geralmente elaboram seus orçamentos mestre usando planilhas eletrônicas. No entanto, as planilhas podem conter erros de fórmula e também têm dificuldade em construir um equilíbrio orçamentário.

Organizações maiores usam software com orçamento específico, que não apresenta nenhum desses problemas..

Um orçamento é um plano para futuras transações financeiras. O orçamento mestre é um conjunto de orçamentos interligados, vendas, custos de produção, compras, receitas, etc..

Um texto explicativo pode ser incluído com o orçamento-mestre que estabelece a direção estratégica da empresa, como o orçamento-mestre ajudará a cumprir os objetivos específicos e as medidas de gestão necessárias para atingir o orçamento.

Também pode haver uma discussão sobre as mudanças de pessoal necessárias para atingir o orçamento..

Todas as divisões funcionais da organização preparam o orçamento para sua divisão específica. O orçamento mestre é a soma total de todos os orçamentos divisionais que são preparados por todas as divisões.

Além disso, também inclui o planejamento financeiro, a previsão do fluxo de caixa e as contas de lucros e perdas orçadas da organização e o balanço patrimonial..

Quando uma empresa implementa um orçamento-mestre, há uma forte tendência da alta administração de forçar a organização a segui-lo, incluindo metas de orçamento nos planos de remuneração dos funcionários. Isso produz os seguintes efeitos:

- Ao compilar o orçamento, os funcionários tendem a estimar baixas receitas e altas despesas, de forma que o orçamento possa ser facilmente cumprido para atingir seus planos de remuneração..

- Se a organização precisar cumprir o orçamento, será necessário um grupo de analistas financeiros para rastrear e relatar as variações do orçamento. Isso gera gastos desnecessários para a empresa.

- Os gerentes tendem a ignorar novas oportunidades de negócios, porque todos os recursos já estão alocados para atender ao orçamento e seus incentivos pessoais estão atrelados ao orçamento..

- O orçamento mestre não é fácil de modificar. Pequenas mudanças requerem muitas etapas no orçamento. Um orçamento mestre não pode ser facilmente compreendido por ninguém.

- Aplicar um orçamento-mestre pode distorcer o desempenho operacional de uma empresa. Pode ser melhor usar o orçamento mestre apenas como um guia para as expectativas gerenciais de negócios de curto prazo..

O orçamento mestre é basicamente o plano estratégico gerencial para o futuro da empresa. Todos os aspectos das operações da empresa são mapeados e documentados para fazer previsões futuras.

O orçamento mestre é usado pela administração da empresa para tomar decisões estratégicas de “grande escala” com base na estratégia de longo prazo e na previsão para o ano corrente..

O orçamento mestre também permite a avaliação do desempenho das empresas durante o período de planejamento.

O orçamento mestre é a ferramenta de planeamento central utilizada por uma equipa de gestão para dirigir as actividades de uma empresa, bem como para avaliar o desempenho dos seus vários centros de responsabilidade..

Serve como ferramenta de planejamento e controle da gestão, uma vez que as atividades empresariais podem ser planejadas durante o período, com base no orçamento mestre..

No final de cada período, você pode comparar os resultados reais com o orçamento mestre e, assim, tomar as medidas de controle necessárias.

É comum que a equipe de gerenciamento analise o orçamento mestre e incorpore modificações até que seja alcançado um orçamento que aloque os fundos para alcançar os resultados desejados..

Um conjunto de KPIs, calculado com base nas informações de orçamento, pode ser incluído no orçamento mestre.

Por exemplo, pode mostrar o giro de contas a receber, giro de estoque ou lucro por ação. Esses indicadores são úteis para verificar a validade do orçamento mestre em relação aos resultados reais anteriores..

Por exemplo, se o indicador de giro de contas a receber for muito inferior aos resultados históricos, isso pode significar que a empresa está superestimando sua capacidade de cobrar contas a receber rapidamente..

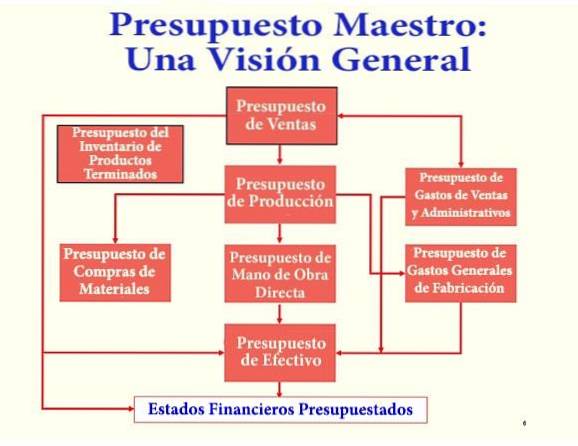

O orçamento mestre é uma ferramenta abrangente para o planejamento orçamentário. Geralmente é composto por duas partes: o orçamento operacional e o orçamento financeiro..

O orçamento operacional é preparado primeiro, uma vez que a informação neste orçamento é necessária para fazer o orçamento financeiro..

Mostra as atividades lucrativas da empresa, incluindo receitas e despesas.

O orçamento operacional é, na verdade, composto por oito orçamentos de apoio. Eles estão inter-relacionados e se reúnem para fazer uma declaração de lucros e perdas orçada..

O primeiro plano a ser desenvolvido é o orçamento de vendas, que se baseia na previsão de vendas. O orçamento de vendas é a base do orçamento mestre.

Todas as compras, requisitos de pessoal e despesas administrativas são baseadas nas vendas.

Primeiro, o número de unidades a serem vendidas e seu preço unitário são determinados. Com base nisso, o valor das vendas é calculado. O orçamento de vendas é preparado levando em consideração os seguintes fatores:

- Estimativa de demanda de mercado.

- Capacidade de produção.

- Serviço de abastecimento atual.

- Análise da indústria.

O segundo plano é o orçamento de produção. Depois de determinar o volume de vendas que a empresa espera fazer no próximo ano, a empresa calcula quanto deve produzir em unidades para atender ao orçamento de vendas e aos requisitos de estoque final..

Embora o orçamento de produção seja baseado principalmente no orçamento de vendas, os seguintes fatores devem ser considerados:

- Estoque no início do ano.

- Estoque para manter no final do ano.

- Número de unidades fabricadas.

- Reservar estoque ao longo do ano.

Os planos a seguir são o orçamento de compras de materiais, que se refere às matérias-primas utilizadas pela empresa em seu processo produtivo, e o orçamento de mão de obra direta..

O orçamento indireto de fabricação inclui custos indiretos fixos e variáveis.

É necessário completar o custo do orçamento das mercadorias vendidas e do balanço. Esse orçamento atribui um valor a cada unidade de produto fabricada com base em matérias-primas, mão de obra direta e despesas gerais de produção..

Ele cuida de despesas não relacionadas à fabricação, como frete ou suprimentos diversos. Pode ser dividido em orçamentos para departamentos individuais, como departamentos de contabilidade, engenharia, manutenção e marketing.

É o resultado obtido a partir das estimativas anteriores. Deve-se levar em conta que o lucro operacional não é o mesmo que o lucro líquido. Para obter o lucro líquido, o orçamento financeiro deve ser subtraído.

Existem três orçamentos na parte do orçamento financeiro do orçamento mestre. São eles o orçamento de caixa, o orçamento de capital e o resultado do orçamento financeiro, que é o balanço orçado..

Para todos os orçamentos divisionais, a organização exige dinheiro. Você deve garantir que não ficará sem dinheiro durante o ano devido a um planejamento inadequado na preparação do orçamento.

O orçamento de caixa indica entradas e saídas de caixa, endividamento e investimento esperado mensalmente.

Com base no orçamento de vendas e produção, são determinados os rendimentos e pagamentos esperados. Nesta fase, a organização decidirá se é necessário ou não um empréstimo externo..

Contém cifras orçamentárias para a aquisição de ativos fixos caros para a empresa.

A planta, máquinas e equipamentos requerem manutenção e substituições periódicas. Se a meta de vendas for maior do que no período anterior, novas máquinas devem ser adquiridas. Portanto, um planejamento cuidadoso dos bens de capital deve ser feito..

As demonstrações financeiras orçadas combinam as demonstrações financeiras do período anterior com os resultados do processo orçamentário, a fim de completar as demonstrações financeiras projetadas no final do ano.

Esse processo é importante para empresas que possuem contratos de mútuo ou são obrigadas a manter determinados índices financeiros como parte de suas obrigações..

Ao preencher as demonstrações financeiras orçadas, a empresa pode antecipar o não cumprimento desses requisitos e renegociar os termos do acordo, ou tomar outras medidas para permanecer em conformidade.

As empresas usam o orçamento mestre para facilitar o planejamento e controle dentro de uma empresa comercial, a fim de gerenciar os aspectos financeiros do negócio e planejar a expansão de novos produtos no futuro..

O orçamento mestre é considerado uma das ferramentas de planejamento mais importantes para uma organização. Ao planejar, a alta administração analisa a lucratividade geral e a posição dos ativos e passivos da empresa..

O orçamento mestre mede o desempenho da organização como um todo. Auxilia no controle e estabelecimento da responsabilidade departamental, melhorando a eficiência.

O orçamento mestre é usado para a coordenação interdivisional entre as divisões da organização. Ajude e garanta que a coordenação com as outras divisões seja bem feita.

O orçamento mestre serve como uma ferramenta motivacional com base na qual os funcionários podem comparar o desempenho real com o orçado. Ajuda a equipe a obter satisfação no trabalho, contribuindo para o crescimento do negócio.

O orçamento mestre funciona como um orçamento resumido para a visão geral dos proprietários e administradores de empresas. Indica como um todo quanto a organização está ganhando e quais despesas estão sendo incorridas.

O orçamento mestre identifica problemas incomuns com antecedência e os corrige. Por exemplo, se uma das divisões da empresa não está tendo um bom desempenho e as despesas incorridas estão excedendo o limite orçamentário estabelecido.

Um orçamento mestre ajuda a atingir as metas de longo prazo da organização. Todos os recursos da organização são canalizados e controlados para a otimização dos benefícios.

O orçamento mestre é um processo contínuo. Todos os anos, a organização elabora o orçamento mestre e funciona como uma ferramenta de análise. As variações são identificadas e um trabalho contínuo é feito para obter melhores resultados.

Um bom exemplo de planejamento de longo prazo é a fusão ou aquisição de outra empresa. A administração deve ver o que a empresa pode ganhar com a compra de outra entidade e quais recursos seriam redundantes.

Por exemplo, cada empresa tem um grupo de funcionários encarregados de tarefas administrativas dentro da empresa. Se uma empresa fosse comprada, não haveria necessidade de manter dois grupos de funcionários administrativos. A administração da empresa adquirente deve tomar uma decisão sobre quem deve sair.

A administração também pode usar o orçamento mestre para planejar uma expansão.

Por exemplo, uma oficina mecânica deve considerar os fluxos de caixa atuais, as taxas de empréstimo atuais, os limites de dívida atuais e as vendas futuras esperadas antes que a administração planeje uma grande expansão. O orçamento mestre inclui orçamentos detalhados com todas essas informações.

Ainda sem comentários