As razões financeiras São indicadores-chave do desempenho financeiro de uma empresa, elaborados com a utilização de valores numéricos retirados das demonstrações financeiras para obter informações importantes sobre uma organização.

Os números encontrados nas demonstrações financeiras de uma empresa, que são balanço, demonstração de resultados e demonstração de fluxo de caixa, são usados para realizar análises quantitativas e avaliar liquidez, crescimento, margens, taxas de retorno, alavancagem, lucratividade e avaliação de uma empresa.

Quando se trata de investir, analisar as informações das demonstrações financeiras é um dos elementos mais importantes do processo de análise fundamental, senão o mais importante..

Ao mesmo tempo, o grande número de números nas demonstrações financeiras de uma empresa pode ser desconcertante e intimidante para muitos investidores. Porém, por meio da análise dos índices financeiros, será possível trabalhar esses números de forma organizada..

Índice do artigo

O cálculo dos índices financeiros é relativamente simples. No entanto, entender e interpretar o que eles dizem sobre a situação financeira de uma empresa exige um pouco mais de trabalho..

As empresas estabelecidas costumam ter vários anos de balanço e dados de demonstração de resultados para trabalhar com a análise de raciocínio.

O cálculo de índices financeiros para vários períodos, seja trimestral ou anual, ajuda a rastrear tendências úteis no desempenho operacional da empresa..

São índices financeiros que medem a capacidade de uma empresa de pagar suas obrigações financeiras de curto e longo prazo. Os índices de liquidez financeira mais comuns incluem o seguinte.

O índice atual mede a capacidade de uma empresa de pagar passivos de curto prazo com ativos circulantes:

Razão atual = ativo circulante / passivo circulante.

O índice de liquidez imediata mede a capacidade de uma empresa de pagar passivos de curto prazo com ativos rápidos:

Razão rápida = (ativo circulante - estoques) / passivo circulante.

É uma medida do número de vezes que uma empresa pode pagar o passivo circulante com o caixa gerado em um determinado período:

Índice de fluxo de caixa operacional = fluxo de caixa operacional / passivo circulante.

Eles medem o valor do patrimônio líquido proveniente da dívida. Em outras palavras, os índices de alavancagem financeira são usados para avaliar os níveis de endividamento de uma empresa. Os índices financeiros mais comuns para alavancagem incluem o seguinte:

Ele mede o valor relativo dos ativos de uma empresa que são fornecidos graças à dívida:

Rácio dívida / ativos = passivo total / ativo total.

O índice dívida / patrimônio líquido calcula o peso da dívida total e passivos financeiros em relação ao patrimônio líquido:

Índice dívida / patrimônio líquido = passivo total / patrimônio líquido.

O índice de cobertura de juros determina a facilidade com que uma empresa pode pagar suas despesas de juros:

Taxa de cobertura de juros = receita operacional / despesa de juros.

O índice de cobertura do serviço da dívida determina a facilidade com que uma empresa pode pagar suas obrigações de dívida:

Índice de cobertura do serviço da dívida = lucro operacional / serviço total da dívida.

Eles também são conhecidos como índices de atividade financeira. Eles são usados para medir o quão bem uma empresa está usando seus ativos e recursos. Os índices de eficiência financeira mais comuns incluem o seguinte.

O índice de rotatividade de ativos mede a capacidade de uma empresa de gerar vendas de ativos:

Rácio de rotação de ativos = vendas líquidas / ativos totais.

Ele mede quantas vezes o estoque de uma empresa é vendido e substituído em um determinado período:

Taxa de giro de estoque = custo da mercadoria vendida / estoque médio.

Mede o número de vezes que uma empresa pode converter contas a receber em dinheiro durante um determinado período:

Taxa de rotatividade de contas a receber = Vendas líquidas de crédito / Média de contas a receber.

A proporção de dias de vendas no estoque mede o número médio de dias que uma empresa mantém em seu estoque antes de vendê-lo aos clientes:

Dias de vendas em estoque = 365 dias / taxa de giro de estoque.

Eles medem a capacidade de uma empresa de gerar receita em relação à receita, ativos do balanço, custos operacionais e capital. Os índices financeiros mais comuns de lucratividade incluem o seguinte.

Compare o lucro bruto de uma empresa com suas vendas líquidas para mostrar quanto lucro uma empresa obtém depois de pagar o custo das mercadorias vendidas:

Taxa de lucratividade bruta = Lucro bruto / Vendas líquidas.

O índice de lucratividade operacional compara a receita operacional de uma empresa com suas vendas líquidas para determinar a eficiência operacional:

Rácio de rentabilidade operacional = rentabilidade operacional / vendas líquidas.

O índice de retorno sobre ativos mede a eficiência com a qual uma empresa usa seus ativos para gerar lucros:

Taxa de retorno sobre ativos = Retorno líquido / Total de ativos.

O índice de retorno sobre o patrimônio mede a eficiência com a qual uma empresa usa seu patrimônio para gerar lucros:

Razão de retorno sobre o patrimônio líquido = retorno líquido / patrimônio líquido.

Eles são usados para avaliar o preço das ações de uma empresa. Os índices de valor de mercado mais comuns incluem o seguinte.

O índice do valor contábil por ação calcula o valor por ação de uma empresa com base no capital disponível aos acionistas:

Razão do valor contábil por ação = patrimônio líquido / total de ações em circulação.

O índice de rendimento de dividendos mede a quantidade de dividendos atribuídos aos acionistas em relação ao valor de mercado por ação:

Taxa de rendimento de dividendos = dividendos por ação / preço da ação.

O índice de lucro por ação mede o valor do lucro líquido obtido para cada ação em circulação:

Lucro por proporção de ação = lucro líquido / total de ações em circulação.

A relação preço-lucro compara o preço das ações de uma empresa com o lucro por ação:

Relação preço-lucro = preço da ação / lucro por ação.

Os índices financeiros são as ferramentas mais comuns e difundidas para analisar a situação financeira de uma empresa. Os motivos são fáceis de entender e calcular. Eles também podem ser usados para comparar diferentes empresas em diferentes setores..

Como um índice é simplesmente uma comparação matemática baseada em proporções, tanto as grandes quanto as pequenas empresas podem usar os índices para ajudá-las a comparar suas informações financeiras..

De certa forma, os índices financeiros não levam em consideração o tamanho de uma empresa ou setor. Os índices são apenas uma estimativa aproximada da posição financeira e desempenho.

Os índices financeiros permitem que empresas de todos os setores, tamanhos e setores sejam comparados para identificar seus pontos fortes e fracos.

A determinação dos índices financeiros é realizada individualmente por período, assim como o acompanhamento ao longo do tempo das mudanças em seus valores para descobrir tendências que podem estar se desenvolvendo em uma empresa..

Por exemplo, um aumento no índice dívida / ativo pode mostrar que uma empresa está sobrecarregada de dívidas e pode, eventualmente, enfrentar um risco de inadimplência..

A comparação dos índices financeiros com os dos principais concorrentes é feita para verificar se a empresa em relação à média do setor está tendo um desempenho melhor ou pior..

Por exemplo, comparar o retorno sobre os ativos entre as empresas torna mais fácil para um investidor ou analista determinar quais ativos da empresa estão sendo usados com mais eficiência..

Os usuários dos índices financeiros incluem partes internas e externas da empresa:

- Os usuários internos são os proprietários, a equipe de gestão e os funcionários.

- Os usuários externos são investidores de varejo, analistas financeiros, concorrentes, credores, autoridades regulatórias, autoridades fiscais e também observadores da indústria.

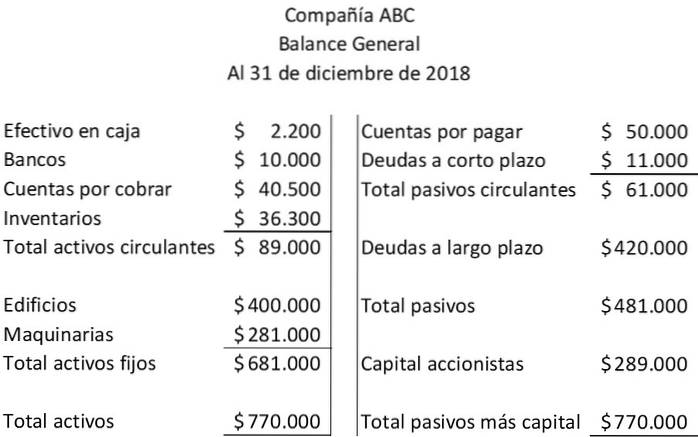

A análise das demonstrações financeiras inclui os índices financeiros. Para a empresa ABC, seu balanço patrimonial e demonstração de resultados são apresentados:

Aqui estão dois índices financeiros que são baseados exclusivamente nos valores dos ativos e passivos circulantes que aparecem no balanço patrimonial da empresa ABC:

Razão atual = ativo circulante / passivo circulante = $ 89.000 / $ 61.000 = 1,46.

Razão rápida = (ativo circulante - estoques) / passivo circulante = ($ 89.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

O seguinte índice financeiro implica a relação entre dois valores de balanço: passivo total e capital total:

Índice dívida / patrimônio líquido = Passivo total / patrimônio líquido = $ 481.000 / $ 289.000 = 1,66.

Neste exemplo, para cada $ 1 contribuído pelos acionistas, os credores contribuíram com $ 1,66.

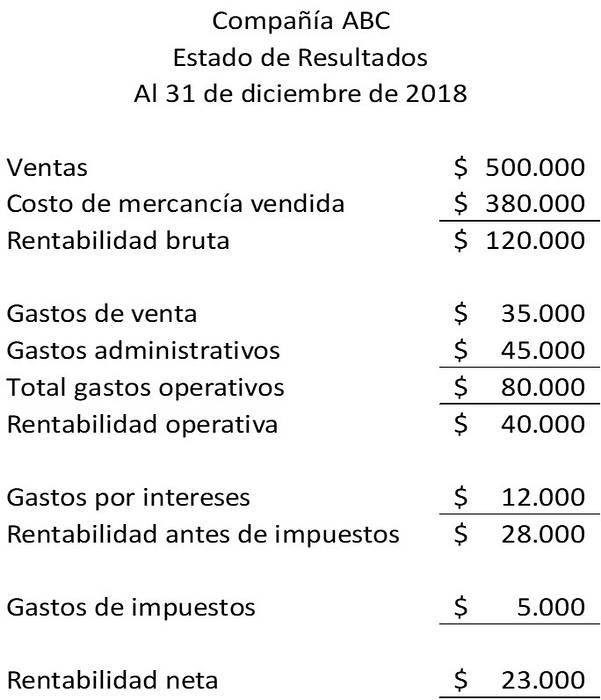

Os índices financeiros a seguir relacionam os valores do balanço patrimonial de contas a receber e estoques aos valores na demonstração do resultado. Para ilustrar esses índices financeiros, temos a seguinte demonstração de resultados:

Taxa de giro de estoque = custo da mercadoria vendida / estoque médio = $ 380.000 / $ 36.300 = 10,47 vezes.

Taxa de rotatividade de contas a receber = Vendas líquidas de crédito / Média de contas a receber = $ 500.000 / $ 40.500 = 12,35 vezes.

Ainda sem comentários