O saldo devedor é o principal mais os juros que faltam pagar em um empréstimo ou a média de uma carteira de crédito (qualquer prazo, parcela, saque ou dívida de cartão de crédito, sobre a qual são cobrados juros), por um período de tempo, geralmente um mês.

O saldo não pago é o dinheiro que foi emprestado, mas não foi totalmente pago na data de vencimento. O credor usa esse saldo para calcular em seu extrato quantos juros são devidos naquele período. As agências de crédito baseiam a qualidade de crédito do mutuário em quaisquer saldos não pagos que tenham..

Quanto mais próxima estiver a dívida do tomador de seu limite de endividamento, mais ela será considerada um passivo financeiro. Tal como acontece com os saldos ruins, as agências de crédito também examinam como o crédito é mantido com os credores.

O pagamento integral do saldo não pago em cada extrato mantém o crédito do mutuário no nível mais alto. Também dá uma alta classificação de crédito ao mutuário.

Índice do artigo

Provedores de crédito relatam saldos não pagos às agências de relatórios de crédito a cada mês. Os emissores de crédito geralmente relatam o saldo total não pago de cada mutuário no momento da apresentação do relatório..

Os saldos são reportados em todos os tipos de dívidas, rotativas e não renováveis. Com saldos não pagos, os emissores de crédito também relatam pagamentos inadimplentes com mais de 60 dias de atraso.

Pagamentos pontuais e saldos não pagos são dois fatores que afetam a classificação de crédito do tomador. Especialistas dizem que os mutuários devem se esforçar para manter seus saldos totais não pagos abaixo de 40%.

Os mutuários com inadimplência total superior a 40% podem melhorar facilmente sua classificação de crédito, fazendo pagamentos mensais maiores que reduzem o saldo total inadimplente..

À medida que o saldo total não pago diminui, a classificação de crédito do mutuário aumenta. No entanto, a pontualidade não é tão fácil de melhorar. Os atrasos nos pagamentos são um fator que pode durar de três a cinco anos em um relatório de crédito..

O saldo médio não pago em cartões de crédito e empréstimos é um fator importante na classificação de crédito do consumidor.

Mensalmente, os saldos médios não pagos das contas ativas são informados às agências de crédito, juntamente com quaisquer outros valores que já estejam vencidos..

Os saldos dos empréstimos não renováveis diminuirão mensalmente com os pagamentos programados. Os saldos das dívidas rotativas irão variar dependendo do uso que o titular dá ao seu cartão de crédito.

A fórmula básica para calcular um saldo não pago é pegar o saldo original e subtrair os pagamentos efetuados. No entanto, as taxas de juros complicam a equação para hipotecas e outros empréstimos..

Como uma parte dos pagamentos do empréstimo é aplicada ao pagamento de juros, uma tabela de amortização deve ser criada para calcular o saldo não pago de um empréstimo..

Uma tabela de amortização permite calcular quanto do pagamento é aplicado ao principal e qual parte deve ser paga os juros. Para criar uma tabela de amortização e calcular o saldo não pago, siga estas etapas:

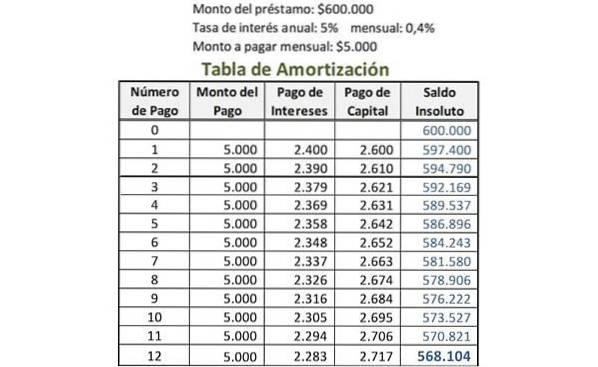

Os detalhes do empréstimo são listados primeiro; por exemplo:

- Montante do empréstimo = $ 600.000

- Valor a pagar mensalmente = $ 5.000

- Taxa de juros mensal = 0,4%

A taxa de juros mensal é calculada dividindo a taxa de juros anual pelo número de pagamentos feitos a cada ano. Por exemplo, se o empréstimo tem uma taxa de juros anual de 5% e os pagamentos são mensais, a taxa de juros mensal é de 5% dividido por 12: 0,4%.

Cinco colunas são criadas para a tabela de amortização: número do pagamento, valor do pagamento, pagamento de juros, pagamento do principal e saldo não pago.

Em "número do pagamento", na primeira linha está escrito o número 0. Abaixo de "saldo não pago", nessa primeira linha está escrito o valor original do empréstimo. Neste exemplo, seria $ 600.000.

Na coluna “número do pagamento” está escrito o número 1 na linha abaixo do pagamento 0. O valor a ser pago mensalmente está escrito na mesma linha, na coluna “valor do pagamento”. Seria $ 5000 neste exemplo.

Nessa mesma linha, na coluna "pagamento de juros", a taxa de juros mensal é multiplicada pelo saldo não pago antes desse pagamento, para determinar a parcela do pagamento de juros. Neste exemplo, seria 0,4% multiplicado por $ 600.000: $ 2.400.

O valor total pago mensalmente é subtraído do pagamento de juros para encontrar o pagamento do principal para esta linha. Neste exemplo, seria $ 5.000 menos $ 2.400: $ 2.600.

Na coluna "saldo não pago" da mesma linha, este pagamento principal é subtraído do saldo anterior, para calcular o novo saldo não pago. Neste exemplo, seria $ 600.000 menos $ 2.600: $ 597.400.

O processo executado para o primeiro pagamento é repetido para cada pagamento subsequente que foi feito. O valor mostrado na coluna "saldo não pago" na linha do pagamento mais recente é o saldo atual não pago do empréstimo, conforme destacado na imagem.

As empresas de cartão de crédito mostram a taxa de juros como uma porcentagem mensal. Os juros a pagar dependem desta taxa, do saldo não pago e do número de dias que o saldo não pago não foi pago.

Os juros são cobrados sobre o saldo não pago apenas se o valor mínimo ou parcial for pago na data especificada, não o valor total devido. Isso é chamado de linha de crédito rotativo..

Há um período sem juros durante o qual o valor usado no cartão de crédito não rende juros. Esta é a duração entre o primeiro dia do ciclo de faturamento e a data de vencimento do pagamento.

Uma taxa de atraso adicional se aplica se o valor devido não for pago na data especificada. Esta taxa de serviço é aplicável a juros e outras taxas, sendo incluída no valor total devido.

Muitas empresas de cartão de crédito usam um método de saldo médio diário não pago para calcular os juros mensais aplicados a um cartão de crédito..

O método do saldo médio diário permite que uma administradora de cartão de crédito cobre juros um pouco mais altos; considere os saldos do titular do cartão ao longo do mês e não apenas na data de fechamento.

Com o cálculo da média dos saldos não pagos diários, a administradora do cartão de crédito adiciona os saldos não pagos de cada dia dentro do ciclo de faturamento mensal e os divide pelo número total de dias.

Uma taxa de juros diária também é calculada e cobrada pelo número de dias no ciclo de faturamento para chegar aos juros mensais totais..

Ainda sem comentários