O Teorema de Chebyshov (ou a desigualdade de Chebyshov) é um dos resultados clássicos mais importantes da teoria da probabilidade. Permite estimar a probabilidade de um evento descrito em termos de uma variável aleatória X, fornecendo-nos um limite que não depende da distribuição da variável aleatória, mas da variância de X.

O teorema tem o nome do matemático russo Pafnuty Chebyshov (também escrito como Chebychev ou Tchebycheff) que, apesar de não ser o primeiro a apresentar o teorema, foi o primeiro a dar uma prova em 1867.

Essa desigualdade, ou aquelas que devido às suas características são chamadas de desigualdade de Chebyshov, é usada principalmente para aproximar probabilidades por meio do cálculo de limites.

Índice do artigo

No estudo da teoria da probabilidade ocorre que se a função de distribuição de uma variável aleatória X é conhecida, seu valor esperado - ou expectativa matemática E (X) - e sua variância Var (X) podem ser calculados, desde que tais valores existam . No entanto, o inverso não é necessariamente verdadeiro..

Ou seja, conhecendo E (X) e Var (X) não é necessariamente possível obter a função de distribuição de X, portanto, quantidades como P (| X |> k) para algum k> 0 são muito difíceis de obter. Mas, graças à desigualdade de Chebyshov, é possível estimar a probabilidade da variável aleatória.

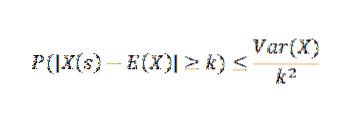

O teorema de Chebyshov nos diz que se tivermos uma variável aleatória X em um espaço de amostra S com uma função de probabilidade p, e se k> 0, então:

Entre as muitas aplicações do teorema de Chebyshov, o seguinte pode ser mencionado:

Esta é a aplicação mais comum e é usada para dar um limite superior para P (| X-E (X) | ≥k) onde k> 0, apenas com a variância e a expectativa da variável aleatória X, sem conhecer a função de probabilidade.

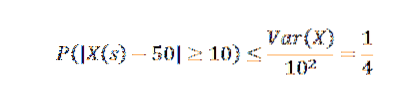

Suponha que o número de produtos fabricados em uma empresa durante uma semana seja uma variável aleatória com uma média de 50.

Se é sabido que a variância de uma semana de produção é igual a 25, então o que podemos dizer sobre a probabilidade de que esta semana a produção difira em mais de 10 da média?

Aplicando a desigualdade de Chebyshov, temos:

Disto podemos obter que a probabilidade de que na semana de produção o número de artigos exceda a média em mais de 10 é no máximo 1/4.

A desigualdade de Chebyshov desempenha um papel importante em provar os teoremas de limite mais importantes. Como exemplo, temos o seguinte:

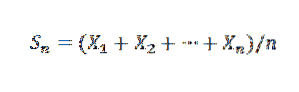

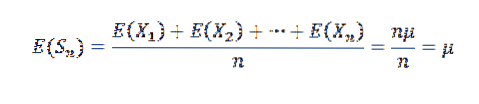

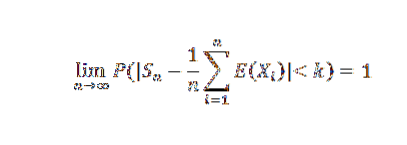

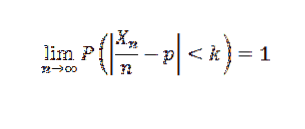

Esta lei estabelece que dada uma sequência X1, X2, ..., Xn, ... de variáveis aleatórias independentes com a mesma distribuição média E (Xi) = μ e variância Var (X) = σdois, e uma amostra média conhecida de:

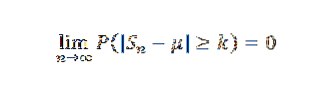

Então, para k> 0, temos:

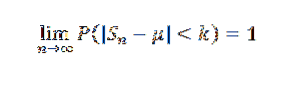

Ou equivalente:

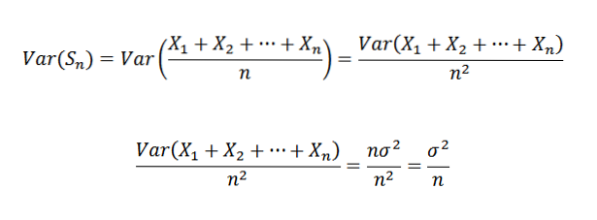

Vamos primeiro observar o seguinte:

Uma vez que X1, X2, ..., Xn são independentes, segue-se que:

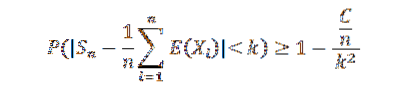

Portanto, é possível afirmar o seguinte:

Então, usando o teorema de Chebyshov, temos:

Finalmente, o teorema resulta do fato de que o limite à direita é zero quando n tende ao infinito.

Deve-se notar que este teste foi feito apenas para o caso em que existe a variância de Xi; ou seja, não diverge. Assim, observamos que o teorema é sempre verdadeiro se E (Xi) existe.

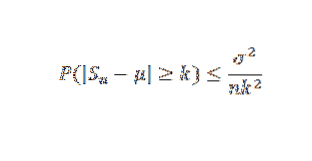

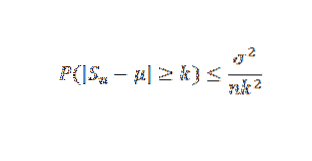

Se X1, X2, ..., Xn, ... é uma sequência de variáveis aleatórias independentes, de modo que há algum C< infinito, tal que Var(Xn) ≤ C para todo n natural, entonces para cualquier k>0:

Como a sequência de variâncias é uniformemente limitada, temos que Var (Sn) ≤ C / n, para todo n natural. Mas sabemos que:

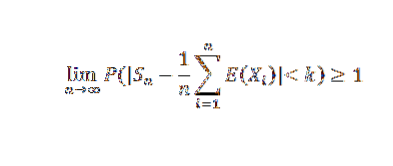

Fazendo n tender para o infinito, os seguintes resultados:

Uma vez que a probabilidade não pode exceder o valor de 1, o resultado desejado é obtido. Como consequência deste teorema, podemos citar o caso particular de Bernoulli.

Si un experimento se repite n veces de forma independiente con dos resultados posibles (fracaso y éxito), donde p es la probabilidad de éxito en cada experimento y X es la variable aleatoria que representa el número de éxitos obtenidos, entonces para cada k>0 se tem que:

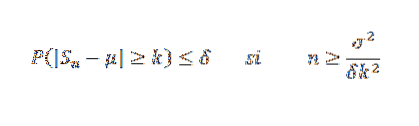

Em termos de variância, a desigualdade de Chebyshov nos permite encontrar um tamanho de amostra n que seja suficiente para garantir que a probabilidade de que | Sn-μ |> = k ocorra seja tão pequena quanto desejado, o que nos permite ter uma aproximação do média.

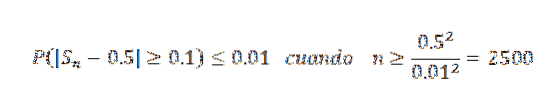

Precisamente, sejam X1, X2,… Xn uma amostra de variáveis aleatórias independentes de tamanho n e suponha que E (Xi) = μ e sua variância σdois. Então, pela desigualdade de Chebyshov, temos:

Suponha que X1, X2,… Xn são uma amostra de variáveis aleatórias independentes com distribuição de Bernoulli, de modo que elas tomam o valor 1 com probabilidade p = 0,5.

Qual deve ser o tamanho da amostra para poder garantir que a probabilidade de que a diferença entre a média aritmética Sn e seu valor esperado (excedendo em mais de 0,1) seja menor ou igual a 0,1?

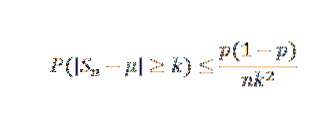

Temos que E (X) = μ = p = 0,5 e que Var (X) = σdois= p (1-p) = 0,25. Pela desigualdade de Chebyshov, para qualquer k> 0 temos:

Agora, tomando k = 0,1 e δ = 0,01, temos:

Desta forma, conclui-se que é necessário um tamanho de amostra de pelo menos 2500 para garantir que a probabilidade do evento | Sn - 0,5 |> = 0,1 seja menor que 0,01.

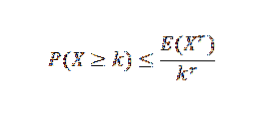

Existem várias desigualdades relacionadas à desigualdade de Chebyshov. Uma das mais conhecidas é a desigualdade de Markov:

Nesta expressão, X é uma variável aleatória não negativa com k, r> 0.

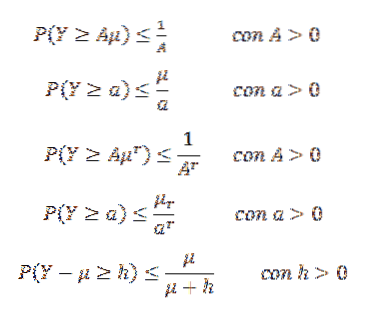

A desigualdade de Markov pode assumir diferentes formas. Por exemplo, seja Y uma variável aleatória não negativa (então P (Y> = 0) = 1) e suponha que E (Y) = µ exista. Suponha também que (E (Y))r= µr existe para algum inteiro r> 1. Então:

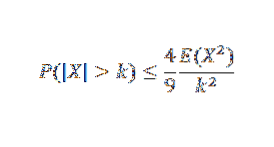

Outra desigualdade é gaussiana, que nos diz que dada uma variável aleatória unimodal X com modo em zero, então para k> 0,

Ainda sem comentários