O utilidade bruta, Também conhecido como lucro com vendas ou receita bruta, é o lucro que uma empresa obtém após deduzir os custos associados à fabricação e venda de seus produtos, ou os custos associados à prestação de seus serviços.

Esta é uma entrada obrigatória na demonstração do resultado, refletindo a receita total menos o custo das mercadorias vendidas. É o lucro de uma empresa antes das despesas operacionais, pagamentos de juros e impostos.

Avalia a eficiência de uma empresa na utilização de sua mão de obra direta e insumos. O indicador considera apenas custos variáveis, ou seja, custos que flutuam de acordo com o nível de produção.

Como é geralmente definido, o lucro bruto não inclui custos fixos, ou custos que devem ser pagos independentemente do nível de produção. É importante porque reflete a lucratividade central de um negócio antes das despesas gerais e ilustra o sucesso financeiro de um produto ou serviço..

Índice do artigo

Para entender o lucro bruto é importante saber a diferença entre custos variáveis e fixos.

Custos variáveis são aqueles que mudam dependendo da quantidade de produto que é fabricado. Eles são incorridos como resultado direto da fabricação do produto. Os custos variáveis incluem:

- Materiais usados.

- Mão de obra direta.

- Embalagem.

- Salários do supervisor da planta.

- Utilitários para a planta ou armazém.

- Despesa de depreciação de equipamento de produção.

Os custos fixos são de natureza mais estática. Eles não variam com a quantidade de produto fabricado. Entre esses custos estão:

- Despesas de escritório, como suprimentos, serviços públicos, telefone, etc..

- Salários e salários de funcionários de escritório, vendedores e proprietários.

- Impostos sobre a folha de pagamento e benefícios para funcionários.

- Publicidade, despesas promocionais e outras despesas de vendas.

- Seguro.

- Honorários profissionais.

- Aluguel.

As despesas variáveis são registradas como custo das mercadorias vendidas. As despesas fixas são contabilizadas como despesas operacionais, às vezes chamadas de despesas com vendas e despesas administrativas gerais..

As empresas com maior lucro bruto têm uma vantagem competitiva sobre os concorrentes.

Isso porque eles podem cobrar um preço mais alto pelos produtos ou serviços, refletindo em receitas mais altas, ou porque pagam menos pelos custos diretos, o que se reflete nos custos mais baixos das mercadorias vendidas..

O lucro bruto pode ser usado para calcular a margem de lucro bruto. Expresso como uma porcentagem da receita, este indicador é útil para comparar a eficiência da produção de uma empresa ao longo do tempo.

A simples comparação do lucro bruto de ano para ano ou de trimestre para trimestre pode ser enganosa, pois o lucro bruto pode aumentar enquanto as margens de lucro bruto diminuem..

Um dos conceitos financeiros importantes para o funcionamento de uma empresa é o cálculo do lucro bruto. É calculado como:

Vendas totais - custo das mercadorias vendidas = lucro bruto.

Para calcular o valor total das vendas, a empresa deve totalizar todos os produtos vendidos durante o período financeiro escolhido. Esse total não deve conter a venda de ativos fixos, como máquinas ou edifícios..

Por exemplo, uma loja de calçados terá como vendas totais o valor total de dinheiro recebido com a venda de sapatos de seu estoque.

Para calcular o custo da mercadoria vendida, todos os custos envolvidos na venda de sapatos aos clientes devem ser adicionados. Apenas custos variáveis serão considerados, como:

- Salários da equipe de vendas.

- Custo de compra dos sapatos vendidos.

- Comissão para a equipe de vendas para cumprir os objetivos.

- Envio de sapatos vendidos, se comprados online.

- Cobranças de cartão de crédito em compras de clientes.

Embora o lucro bruto seja um valor monetário, a margem de lucro bruto é expressa como uma porcentagem. É calculado da seguinte forma:

Lucro bruto / vendas = margem de lucro bruto.

O lucro bruto é a receita de vendas menos o custo das mercadorias vendidas. O termo renda líquida pode ter uma variedade de definições.

Presume-se que o lucro líquido signifique todas as receitas menos todas as despesas, incluindo o custo das mercadorias vendidas, vendas, despesas gerais e administrativas e despesas não operacionais..

Em uma empresa, também pode significar lucro após despesas de imposto de renda.

É importante perceber que o lucro bruto é o valor antes da dedução das despesas, como vendas, gerais e administrativas, e juros. Em outras palavras, existe uma grande diferença entre o lucro bruto e o lucro líquido..

O lucro bruto não deve ser confundido com o lucro operacional, também conhecido como lucro antes de juros e impostos, que é o lucro de uma empresa antes de serem considerados os juros e os impostos. O lucro operacional é calculado subtraindo as despesas operacionais do lucro bruto.

O lucro bruto é a diferença entre o custo de produção ou compra de um item e seu preço de venda.

Por exemplo, se para uma empresa o custo de fabricação de um produto é $ 28 e o produto é vendido por $ 40, o lucro bruto do produto é $ 12 ($ 40 menos $ 28), ou 30% do preço de venda ($ 12 / $ 40).

Da mesma forma, se um varejista tem vendas líquidas de $ 40.000 e seu custo das mercadorias vendidas foi de $ 24.000, o lucro bruto é de $ 16.000, ou 40% das vendas líquidas ($ 16.000 / $ 40.000)..

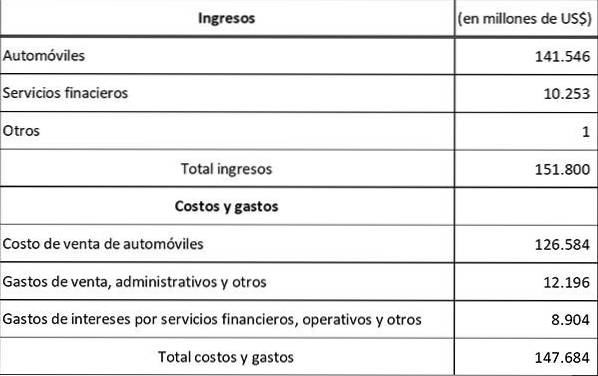

Usando a Declaração de Renda Anual de 2016 da Ford Motor Co., você precisa calcular o lucro bruto e a margem de lucro bruto:

Para calcular o lucro bruto, primeiro pegamos o custo de venda dos carros, que totaliza $ 126.584. Despesas com vendas, administrativas e outras não estão incluídas, visto que se tratam principalmente de custos fixos.

Então, este custo de venda dos carros é subtraído da receita, para obter um lucro bruto de $ 151.800 - $ 126.584 = $ 25.216 milhões.

Para obter a margem de lucro bruto, divida este lucro bruto pela receita total, para uma margem de $ 25.216 / $ 151.800 = 16,61%.

Isso se compara favoravelmente com a média da indústria automobilística, que está em torno de 14%. Isso sugere que a Ford opera com mais eficiência do que seus concorrentes..

Ainda sem comentários